銀行の融資には、資金の使い方や借りたい期間等によって使い分けられています。経営者なら、ぜひ再確認しておきたい「手形割引・手形貸付・当座貸越・証書貸付」の違いとポイントについてこの記事で説明していきます。

手形割引

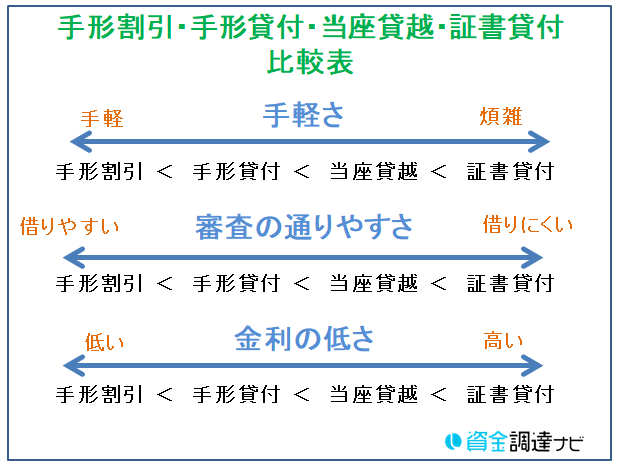

取引において回収代金として預かった手形(約束手形、為替手形)を、資金化期日の前に銀行に持ち込んで現金化する貸付方法を手形割引(または商業手形割引)と呼びます。なんだか難しい言い方ですが、要するに手形を担保にしてお金を借りたことになりますので、通常の融資と変わりません。返済は、その手形がお金になることで自動的に返済となります。ただし、俗にいう「手形の不渡り」となると、買い戻しをしなければなりません。尚、手形は振出日から1か月~数か月で決済となりますので、短期の運転資金のために利用されます。

手形貸付

手形貸付とは、自社の約束手形(または借入専用手形)を銀行に差し入れて貸し付けを行う形式のものです。通常の商取引においても、顧客への代金支払いに約束手形で支払うこともありますが、それと同じ原理となります。この手形貸付は借り入れが1年以内の運転資金や、ごく短い期間の「つなぎ資金」として利用される場合が多いです。借り入れの際は、手形を差し入れればよいだけであり、また印紙税が比較的安いことから手軽な借入方法といえます。

尚、融資を受ける前には、銀行と基本的な取り決めを定めた「銀行取引約定書」と呼ばれる契約を締結するので、融資に関する制約や義務は通常の借り入れと同じです。

当座貸越

当座貸越とは、「当座貸越契約」であらかじめ融資の枠を設定して、その枠内で繰り返し利用できる形式の融資のことです。したがって、例えば当座貸越契約で1000万円の融資枠の契約を締結している場合、1000万円まではいつでも何度でも資金調達ができます。尚、当座貸越には、預金と連動して口座残高不足を自動的に補うものや長期融資に対応するものなど、いろいろなパターンのものがあります。

当座貸越も手形貸付と同じく、基本的にはごく短い期間の「つなぎ資金」に使われる場合が多い借入形態です。

証書貸付

証書貸付が、一般的な借入手法で「金銭消費貸借契約書(または約定書)」という契約書を締結します。契約内容には、借入金額、借入日、最終返済日、適用金利、返済方法、返済元利金の引き落とし口座等の詳細な情報や条件を盛り込みます。証書貸付は1年以上の借り入れに利用され、資金使途も運転資金や設備投資資金等さまざまです。

尚、銀行からの融資を受けるには最低でも1か月以上、初めての場合は2か月はかかります。もし、500万円から1000万円程度の資金確保さえできれば資金繰りが改善できるようなら、スピーディに資金調達できるビジネスローンで一時的に資金手当てすることも検討しましょう。

ただし、ビジネスローンも種類は非常にたくさんありますので、一つ一つの審査申込は大変です。当サイトで一番のオススメが日本全国からオンラインですぐに申込審査ができるビジネスローンです。「資金繰り大丈夫かな・・」と少しでも不安に思われるならば、今のうちにビジネスローンの審査を通しておいて、資金調達ができる選択肢を広げておくべきでしょう。融資枠さえ確保しておけば良いので、すぐに借りる必要はありません。以下の大手ビジネスローンはオンライン手続きのみで10分程度で完結します。一度審査が通れば、500万円程度の資金は最短翌日には調達できます。

・AGビジネスサポート 審査によりますが、1万円〜1,000万円まで融資可能 ※新規取引時は上限500万円

さらに詳しくAGビジネスサポートのサービスにについて詳細を知りたい方は以下の記事もご参考にどうぞ。

尚、以下のような事業者の方で、どうしても資金調達が必要な方はビジネスローンと平行してファクタリング(売掛金の早期売却)の利用をおすすめします。

・様々な事情で金融機関からの借り入れによる資金調達が難しい方

・すぐにつなぎ資金が必要な方

・創業後、1年以上の営業実績が無い方(決算が終わっていない方)

・税金未納がある方

・赤字決算の方

特に赤字決算の場合は銀行との今までの取引関係もあり、追加融資が可能な場合も多々ありますが、税金未納の場合は、銀行は絶対に融資をしてくれませんのでファクタリングしか方法がないかもしれません。日本ではまだまだ知名度の低い資金調達法ですが、経済産業省も推奨している100%合法の資金調達スキームです。ちなみに米国ではおよそ15%の利用に対して、日本では1%程度です。

法人個人事業主問わず、毎月法人の取引先に対して安定した売掛金がある事業をしている事業者は、売掛金を早期にファクタリング会社に売却して資金調達を行えます。売掛金があれば、最短翌日に資金調達をすることも可能です。こちらのフォームで資金調達額の目安がすぐにわかりますので今すぐ簡易診断してみてください。